티스토리 뷰

기업소개

휴켐스는 2002년 9월 15일에 설립되었으며, 2002년 10월 7일에 유가증권시장에 상장했다.

휴켐스의 연결대상 종속회사에 포함된 회사는 정산컴퍼니㈜, Huchems Fine Chemical Malaysia Sdn. Bhd.의 2개사가 있으며, 주요 사업은 제조업인 정밀화학 위주로 진행되고 있다.

주요 제품 생산에 사용되는 주원재료는 암모니아, 톨루엔, 벤젠 등이며 GS칼텍스 및 남해화학이 주된 매출처이다.

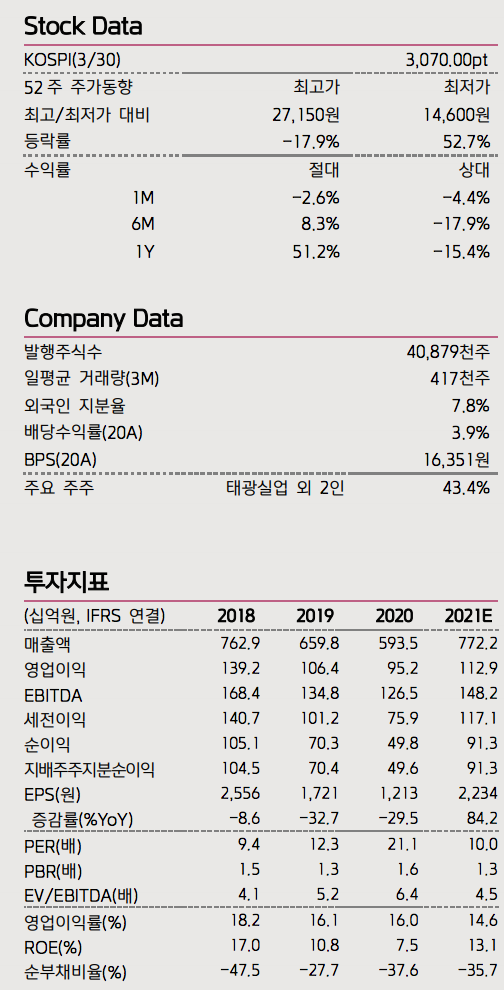

주가

휴켐스의 주가는 2021년 3월 31일 기준 21,800원에 장마감을 했다.

종목 분석

최근 뉴스 및 전망

DNT, 중기 실적 감익 제한

1~2년 전부터 폴리우레탄 업계에 불거졌던 소문이 사실로 판명되었다. 어제 휴켐스 DNT부문의 주요 고객사인 한화솔루션이 DNT 플랜트 신설을 발표하 였다. 장기 수요처의 원재료 내재화 움직임은 동사 중장기 실적에 큰 영향을 주는 것은 맞다. 또한 한화그룹은 DNT의 주요 원재료인 질산 플랜트 또한 신 설을 검토하고 있는 것으로 보인다. 이는 CA/PU 밸류 체인 고도화뿐만 아니 라 탄소배출권, 그린 암모니아 사업 등을 염두에 둔 포석으로 판단된다. 하지만 동사 DNT부문의 감익은 중기적으로도 발생하지 않을 전망이다. 한화 솔루션의 신설 DNT 공장 가동은 2024년 1월이다. 뛰어난 화학 사업 역량에 도 불구하고, 신규 플랜트 가동에 따른 램프업 및 초기 안정화에 시간이 필요 하다. 최소 동사가 대비할 수 있는 3년의 시간이 있다는 뜻이다. 한편 동사의 전사 마진율은 높은 수준을 유지하고 있으나, 이는 질산/탄소배출권 등이 견 인한 것으로 판단된다. 참고로 동사의 한화솔루션향 DNT부문 영업이익 익스 포져는 작년과 재작년에 전체의 2~3% 수준에 불과한 것으로 추정된다.

DNT, Sunk Cost가 될 것인가?

DNT는 폭발/독성의 위험으로 수출이 쉽지 않다. 이에 한화솔루션이 사용하 지 않으면 기존 공장은 바로 유휴 설비가 될 수 있다. 다만 BASF/Covestro 의 이소시아네이트 전환 사례(TDI→MDI)를 고려하면 기존 DNT 설비를 MNB 로 전환이 가능하다. 신규 설비 건설 대비 경제성이 떨어질 것으로 보이나, 이도 동사가 선택할 수 있는 하나의 옵션이 될 수 있을 것으로 보인다. 동사 와 한화솔루션의 DNT 공급 계약 기간은 2032년까지 되어 있다. 2024년에 공급 계약을 철회하면 기 백억원 수준의 위약금이 발생할 것으로 추정된다. 이 위약금이 일부 설비 전환 비용에 투입될 가능성이 있다. 한편 보유한 4천 억원 이상의 현금성자산을 통하여 국내 유휴 설비 인수 등 직접 TDI 사업 진 행 및 국내/외 신규 고객사를 유치하는 방안도 이론적으로는 가능해 보인다. 개인적으로는 이 벌어진 틈을 파고드는 수요처가 있을 것으로 본다.

Your Turn

포트폴리오를 두텁게 하려는 고객사가 패를 보여줬다. 합당한 대응 방안을 제 시하지 못하면 어제의 불안한 투심이 지속될 것이다. 또한 배당도 좋지만, 저 금리 시대에 쌓아둔 대규모 현금성 자산의 사업화 움직임도 필요해 보인다.

전망관련 출처 - 키움증권 애널리스트 이동욱님이 작성한 보고서내용입니다.

'주식' 카테고리의 다른 글

| 한화솔루션(009830) 주가전망 - 케미칼 중심 실적 호조 기대 (0) | 2021.04.01 |

|---|---|

| 덕산네오룩스(213420) 주가전망 - 최근 주가 조정은 비중확대의 기회 (0) | 2021.04.01 |

| CJ제일제당(097950) 분석 - 1Q21 Pre: 호실적 예상 (0) | 2021.03.31 |

| 엘앤씨바이오(290650) 주가 전망 - 중국 진출의 꿈이 현실로 (0) | 2021.03.31 |

| 연우(115960) 주가 전망 - 돌아서는 폭이 남다르다 (0) | 2021.03.31 |