티스토리 뷰

기업소개

1973년 5월 설립된 동사는 TR부문, 호텔&레저부문으로 2개 사업부문을 영위하고 있다.

신라면세점은 시내 및 공항, 인터넷면세점 등의 영업 채널을 통해 향수, 화장품, 시계, 의류, 가방류 등 다양한 브랜드를 선보이고 있으며 루이비통, 에르메스, 샤넬 등 세계적인 명품 브랜드를 보유하고있다.

동남아 국가 중 방한 여행객 성장세가 두드러지는 베트남 여행객을 공략해 면세점과 호텔 시장을 다변화하기 위한 노력을 진행하고 있다.

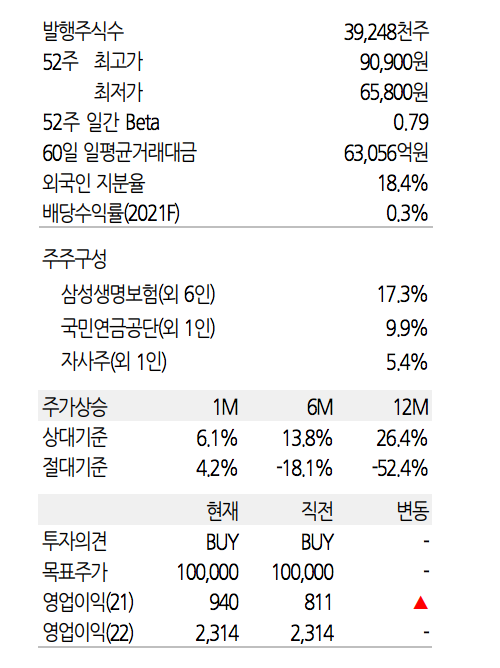

주가

호텔신라 주가는 2021년 3월31일기준 전일대비 0.35% 상승해서 300원 오른 86,900원에 장을 마감했다.

종목 분석

최근 뉴스 및 전망

1Q21 Preview: 영업이익 17 억원(흑자전환) 전망

호텔신라의 1Q21 매출액과 영업이익은 각각 7,738 억원(-18.0%yoy), 17 억원(흑자전환)으로 전망한다. 당초에는 1분기까지 영업손실 흐름이 이어질 것으로 추정하고 있었으나, 비용 절감 효과로 인해 예상보다 빠른 흑자전환에 대한 기대감을 가져봐도 될 듯싶다. 면세점 부문 매출은 예상보다 양호한 것으로 추정된다. 물론 분기 전체로는 아직까지 매출 감 소가 지속되고 있기는 하나, 3 월부터는 Covid-19 로 인한 기저가 워낙 낮다 보니 소폭이나마 성장세로 전환했음이 확인된다. 연초부터 중국 하이난 면세점 급성장 및 보따리상 규제로 인 해 우려가 컸던 것을 감안하면 나쁘지 않은 성과다. 당초 예상대비 선방한 매출과 공항점 적 자 우려가 크지 않다는 점을 반영해 당사는 면세점 영업이익 183 억원 가량을 전망하고 있다. 호텔 부문 역시 최악의 부진에서는 벗어나는 그림이다. 지난해 연말 Covid-19 재확산에 따른 5 인 이상 사적모임 금지 및 객실 예약 50% 제한조치 시행, 인력 퇴사에 따른 비용 반영 등 으로 호텔 부문은 외형과 수익성 모두 타격을 입은 바 있다. 다만, 2 월부터 호텔 OCC 회복이 조금씩 시작된 것으로 파악되며, 이에 따라 영업손실 규모 역시 지난 분기(-185 억원) 및 전년 동기(-178 억원) 대비 소폭 축소된 -167 억원 수준으로 추정한다.

투자의견 BUY, 목표주가 100,000 원 유지

예상보다 손익 회복 속도가 빠른 점을 반영해 2021 년 호텔신라의 영업이익을 940 억원으로 상향하였다. Covid-19 이전 동사의 이익 체력을 감안할 때 아직은 부족한 상황이지만, 창사 이래 첫 영업손실(-1,853 억원)을 기록했던 지난해와 비교하자면 큰 폭으로 개선된 수치다. 최근 Contact 업종에 대한 관심도가 늘어나면서 유통업체들의 주가 흐름이 전반적으로 좋았 지만, 동사의 경우 Covid-19 에 따른 피해가 가장 컸던 면세점과 호텔 사업을 영위하고 있는 탓에 상대적으로 부각 받지 못했다. 1 분기를 시작으로 점차 이익 회복세가 예상되는 만큼 이 제는 관심도를 높여가야 할 시점이라고 판단하며, 투자의견 및 목표주가를 유지한다.

전망관련 출처 - 유진투자증권 애널리스트 주영훈님이 작성한 보고서내용입니다.

'주식' 카테고리의 다른 글

| 한화시스템(272210) 주가 전망 - 유상증자, 성장을위한 지렛대 (0) | 2021.04.01 |

|---|---|

| 민앤지(214180) 주가전망 - 사업 다각화 성공 (0) | 2021.04.01 |

| LG화학(051910) 주가전망 - 기대되는 1분기 실적 (0) | 2021.04.01 |

| 엔씨소프트(036570) 주가전망 - 리니지2M (0) | 2021.04.01 |

| 한화솔루션(009830) 주가전망 - 케미칼 중심 실적 호조 기대 (0) | 2021.04.01 |